![]()

![]()

銀行にお金を預けておくことで得られる預金金利。

バブル期にはこれが6%ほどの時期もありましたが、現在では0.001%程度、5000分の1以下にまで下がっています。

これでは、銀行に10万円貯金しておいても、生きているうちに1万円の利益さえも得られるかわかりません。

そこで、「もっと効率的に貯金を増やせないか?」という問いの答えとして用意されているのが投資です。

下記の記事でも紹介した通り、この世で最も効率的にお金を稼ぐ方法は、

寝ないで働き続けることでも、少しでも給料の良い仕事に転職し続けることでもなく、お金にお金を稼がせることです。

「投資なんて、自分には無理・・」と思われる方もいるかもしれませんが、そんなことはありません!

特に今回は、投資初心者にもぜひチャレンジしてほしい投資「つみたてNISA」について紹介します。

つみたてNISAとは?

つみたてNISAとは、2018年1月からスタートした、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

つまりNISAは、個人投資家のための税金優遇制度のことです。

NISAの種類:3つ!

NISAの種類や基本的な情報から知りたい人は、まずはこちらをご覧ください。

この記事では、3種類のうち、最も長期間運用出来て初心者向けといえる「つみたてNISA」について紹介します。

つみたてNISAって何?概要早見表

| 利用できる人 | 日本に住む20歳以上 |

|---|---|

| 非課税対象 | 定められた投資信託への投資から

得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年40万円が上限

(20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

つまり・・どういうこと?

もっと簡単に言うと、つみたてNISA口座とは、20歳以上のすべての人が、1人1つだけ持つことが可能な口座で、本来、投資等で稼いだ場合には取られてしまう税金20%が取られない夢のような口座です。

1人1つずつ所有する権利があるのに、やらないのはもったいないです!

つみたてNISAの特徴:早わかりポイント5つ!

つみたてNISAについて詳細に学んでいく前に、早わかりできる「つみたてNISAの特徴」を5つあげます。

特徴①

少額から始められる投資信託が対象

特徴②

投資信託の運用利益が非課税(=利益に税金がかからない)

特徴③

非課税投資枠は年間40万円(=年間40万円分まで投資商品の購入ができる)

特徴④

非課税で保有できる期間は投資開始から20年間

特徴⑤

2037年までの制度で、毎年最大40万円×20年間で、合計800万円まで積立投資が可能

つみたてNISAの対象商品

つみたてNISAの対象商品は、手数料が低水準で、長期・積立・分散投資に適した株式投資信託と上場株式投資信託(ETF)に限定されています。

用語解説:「上場株式投資信託(ETF)」とは?↓

つまり、つみたてNISAでは、膨大な数の投資商品から何を買うか選ぶ必要は無く、

政府が「誰にでも手が出しやすく、比較的リスクの低い商品だけね~」と選んだ商品の中から選ぶものなので、投資初心者をはじめ、幅広い年代の方に利用しやすい仕組みになっています。

NISAは、米国などの先進国と比較して日本ではまだまだ投資人口が少なく、日本でももっと投資活動が活発になるようにと、政府が定めた税制優遇制度です。

※なお、つみたてNISAの対象商品は、証券会社によっても商品ラインナップが異なりますが、もっと詳細に知りたい方は、金融庁の公式サイトで詳細を確認できます。

基本的には、つみたてNISA口座を開設した証券会社にある商品の中から選ぶことになるので、上記は確認しなくても、特に問題はないです。

なぜ早く始めた方が良い?2つの理由

①投資可能期間が限られているから

つみたてNISAを始めた方が良い理由の1つとして「投資可能期間が限られている」という理由があげられます。

つみたてNISAの投資可能期間は、2037年までです。

もっと簡単に言うと、「利益に20%の税金がかからないお得な口座で投資運用ができるキャンペーンは、2037年までね」ということです。

2037年までに始めれば、20年間つみたてNISA口座で投資運用ができ、毎年40万円が上限なので、毎年40万円×20年間で最大800万円まで、非課税になるお得な口座の枠を、フルで使えます。。

なのでこれは「今すぐに!」という緊急性のある理由にはなりませんが、

気が向いたその時から始めることで、投資についても学び始めることになると思うので、

より早くお金持ちへのSTEPを踏み出し始めるには早い方が良いでしょう。

②つみたてNISAで購入できる商品は、長い目で見ると価値が上がり続けているから

つみたてNISAで購入できる商品には、インデックスファンドという投資信託が多く、人気が高いです。

このインデックスファンドですが、インデックスファンドが誕生したころから考えても、右肩上がりに価値が高くなっています。

これらの価値が上がり続けているということは、今より価値が上がってしまう前に(安いうちに)買っておいた方が良いのではないか?ということです。

インデックスファンドとは?

インデックスファンドとは、ファンドの基準価額がある指標(インデックス)と同じ値動きを目指す運用をする投資信託のこと。(Wikipediaから引用)

インデックスファンドとは、簡単に言うといろんな株の詰め合わせです。

「なぜ詰め合わせで買う必要があるのか?」という点ですが、個別株を単独で購入するのは、現実的に難しいからです。※大金持ちを除いて

例えば、任天堂を例に挙げると、2020年2月現在、1株の値段は38,960円です。

また、個別株の購入には単元株数というものがあり、購入する場合の最低株数が決まっています。多くの上場企業の単元株数は100です。

つまり、任天堂の株を単独で購入しようとした場合、かかる費用は最低でも1株38,960円×単元株数100=389万6000円ということです。

「それでも優良な企業の株を保有したい!」というのを解決しうるのがインデックスファンドです。

インデックスファンドは、それぞれのインデックスファンドを販売する企業のプロたちが、

様々な企業の株を少しずつ、基準価額がある指標と同じ値動きをするように、

セットの中に入っている各企業の株を入れ替えたり、比率を変えて運用してくれる投資信託です。

たとえば、「たわらノーロード日経225」であれば日経225に連動させるように運用させるインデックスファンド、

「たわらノーロードTOPIX」であればTOPIXに連動させるように運用させるインデックスファンドということです。

インデックスファンドを購入すれば、個別で購入することが困難な企業の株も、少しずつ保有することができます。

下記は、株をケーキに例えたイメージです。

個別に購入しようとすると高額な株も、様々な企業の株を少しずつであれば、買うことができます。

また、これには「リスクの分散」ができるというメリットもあります。

用語解説:「リスク分散」とは?↓

このインデックスファンドは、もちろん景気の波によって短期的には上下しますが、インデックスファンドが誕生した頃までにさかのぼってみても、誕生以降、右肩上がりに価値が上がり続けています。

お金をただ増やすこともせず銀行に置いておくくらいなら、多少のリスクがあっても、分散投資が効いて他の金融商品と比べるとリスクが高くなく、

比較的安心なインデックスファンドをつみたてNISAで長期的に運用した方が良いという考えです。

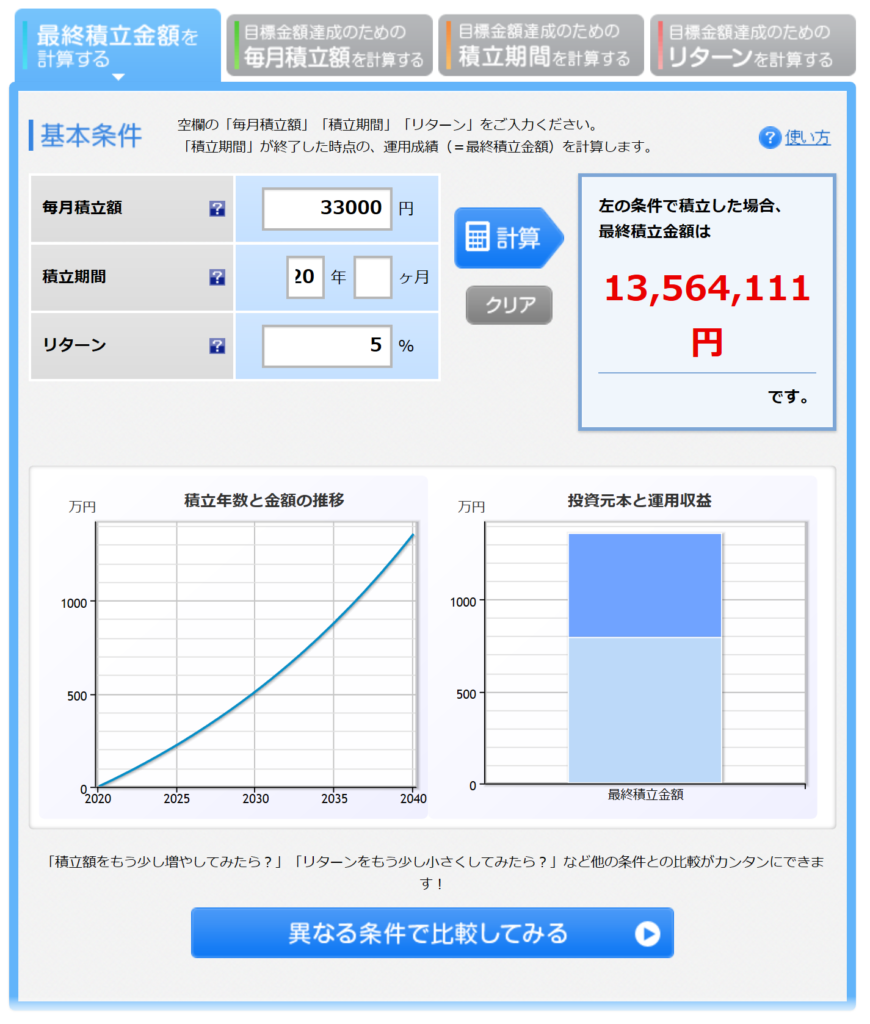

つみたてNISAでどれくらいお金を増やせる?

つみたてNISAの非課税枠をフルで運用する場合、年間40万円までの購入が可能なので、月にすると約3万3千円積み立て投資をしていくことになります。

ここでは、1カ月に3万3千円ずつ、20年間、例えばインデックスファンドに投資を続けた場合にどうなるかを、シュミレーションしてみます。

インデックスファンドの年利はどれくらい?

その前に、「インデックスファンドではどれくらいお金を増やせるの?」ということを解説します。

インデックスファンドの実際の1年間の運用実績(年利)を見てみましょう。

たとえば、アメリカで有名なS&P500というインデックスファンドを例に挙げます。

この、S&P500の過去の年利の実績は以下です。

| 年利の実績 | |

|---|---|

| 過去10年 | 6.98% |

| 過去20年 | 7.94% |

| 過去30年 | 9.89% |

過去10~30年の間には、リーマンショックやITバブルがありましたが、それでもこの運用実績です。

もし過去10年間の間に、100万円を運用していたとしたら、100万円×6.98%=69,800円になり、1年で69,800円増やすことができたということです。

銀行に預けていたら、100万円×0.001%=1,000円にしかなりません。

銀行にただ置いておくくらいなら、投資信託で運用した方が成績が良いという理由が分かります。

20年のつみたてNISAの投資信託で○○○○万円になる!?

1カ月に3万3千円ずつ、20年間、例えばインデックスファンドに投資を続けた場合にどうなるかを、楽天シュミレーションでシュミレーションしてみます。

投資信託の世界的な平均利回りは、4%~6%といわれているので、ここでは年利5%と仮定してシュミレーションします。

1カ月に3万3千円ずつ、20年間、年利5%で運用した場合、

20年後の運用総額は13,564,111円になります。

ただ何もせずに貯めこんだ場合は、1カ月に3万3千円×20年間(240カ月)=7,920,000円なので、その差は5,644,111円になります。

564万円以上の差!?すごい・・・

「複利の力」とは?

「なぜこんなに増えるの?」

「積み立て総額は20年間で792万円なんだから、年利5%で増えるのは39万6千円じゃないの?(792万円×年利5%=396,000)」

「564万円増えるってどういうこと?」と思われる方もいるかもしれません。

この積み立て投資に働いている力、つまり、お金をここまで増やすことに寄与している力が「複利の力」です。

つまり、投資によって得た利益を、使わずにそのまま次の年の投資資金として回していくことで、元金がどんどん大きくなっていくことにより、働くのが「複利の力」です。

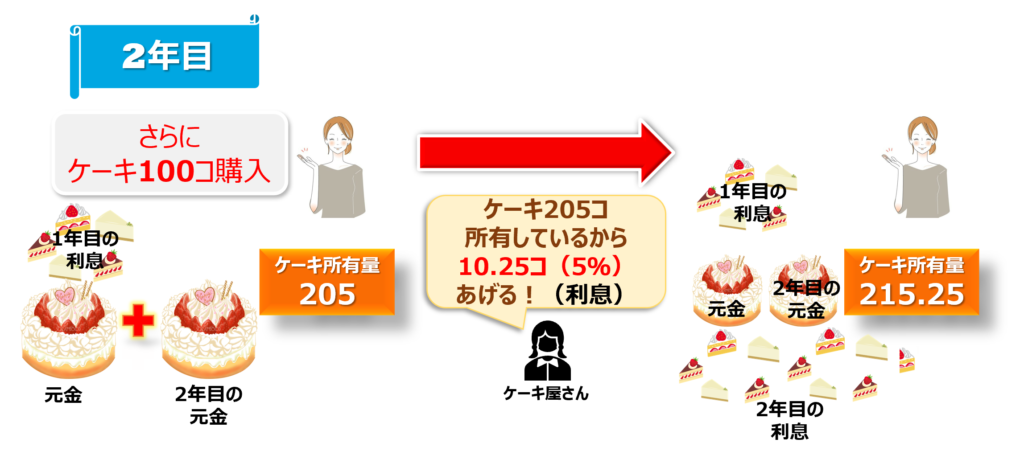

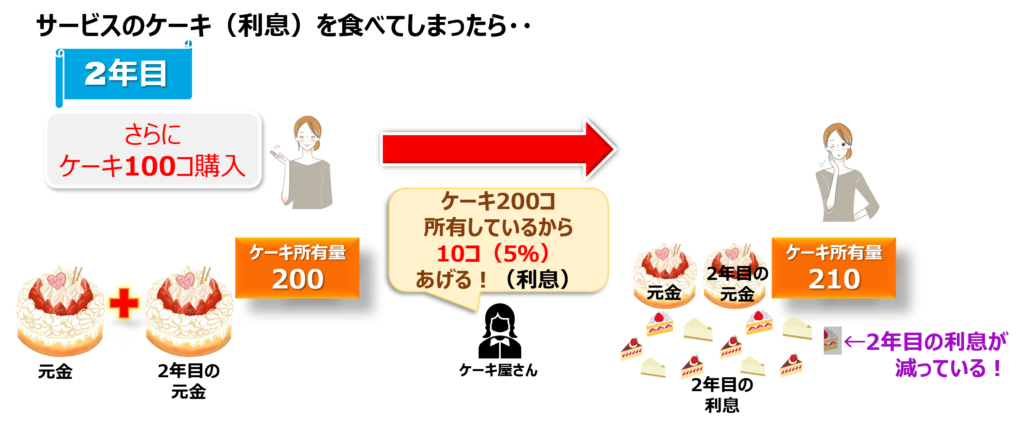

腐らないケーキ屋さんを例に、複利の仕組みをイラストにしてみました。

このように、利息として得たケーキを食べずに、翌年に持ち越せば、翌年の所有量(投資元金)が増え、利息もさらに増えます。

こうして利息をどんどん投資元金に回すことを繰り返していくことで、投資元金はどんどん大きくなり、その分、利息も雪だるま式に増えていくのが複利の力です。

長期積み立て投資で効率的に多くのお金を増やすためには、得た利息をどんどん投資元金に回して複利の力を働かせていくことが重要です。

複利の力こそ、長期積み立て投資が、ただお金を貯金していくことよりもお金を効率的に増やせる仕組みです。

具体的なNISAの始め方の手順:わずか3STEP!

①証券会社を選ぶ

つみたてNISAを始めるためには、証券会社でつみたてNISA用の口座を開設する必要があります。

下記のページの【NISAを行う口座を選ぶポイント】の項目を参考にしてください。

この記事では、このあと具体的な“おすすめ証券口座”を紹介します。

②購入する商品を選ぶ

口座ができたら、さっそく購入する商品を選びます。

つみたてNISAの非課税枠をフルで運用する場合、年間40万円までの購入が可能なので、月にすると約3万3千円です。

毎月3万3千円分を「どのような配分で金融商品を購入するか?」

(国内株式、海外株式、投資信託、国内国債、海外国債はそれぞれ何割ずつ、などと決める)を考えて、ご自身の目標やリスク許容度に合わせて選択していきます。

なお、「NISAを行う口座を選ぶポイント」と同様に、できる限り手数料などのコストが抑えられる商品を選択すると良いでしょう。

アクティブファンドとインデックスファンドの違いは?どっちを選ぶべき?↓

具体的な商品ついては、目標金額やその人の年齢、状況にもよるので、ここで何が良い!ということはできません。

③あとは基本ほったらかし!たまにリバランス

このあと紹介するおすすめの証券会社で紹介する証券会社のように、基本的につみたてNISAでは、指定日に毎月や毎日という単位で自動でつみたて投資を行う自動つみたて設定が可能できます。

そのため、初めに商品を選んで設定さえしてしまえば、あとはほとんど何もしなくても大丈夫です。

つみたてNISAは長期的な投資であり、長い目で見て少しずつプラスになるようなものなので、

短期的な上下変動を大きく心配する必要もなく、「毎日かかさず投資した商品の基準額を確認しないと不安・・」なんて考える必要もありません。

最初以外は“ほったらかしておくだけ”で自動的につみたて投資が実施できるなんて、初心者にも易しいね!

ただし、最低でも1年に一回はリバランス(商品購入の比率などを見直す)を実施すると良いと思います。

なぜリバランスが必要?

なぜなら、つみたて投資の自動購入設定では、「インデックスファンドを毎月この数量買う」という設定ではなく、

「毎月○○円分買う」という金額を基準に設定するものなので、

たとえば時期によっては、インデックスファンドの価格が下がっていて、その月の購入できるインデックスファンドの量が増えたり、

海外国債の価格が高騰して、これまでの月よりも購入できる海外国債の量が減ったりということがあります。

その結果として、当初考えていた自分の「資産配分」から、実際の保有資産の比率がズレてくることがあるからです。

こうした場合には、また当初の資産配分に戻っていくように、それぞれの資産への投資額の配分を変更するというリバランスを行いましょう。

おすすめ証券口座!つみたてNISAを始めるならココ

証券口座の開設は、有人の証券会社窓口ではなく、ネットで開設することをおすすめします。

証券会社の営業マンから商品を買ってはいけない理由↓

・初心者向けのインデックスファンド(投資信託)の取り扱いがあるから

①楽天証券

| 1回の約定にかかる手数料 | ~5万円:50円 ~10万円:90円 ~20万円:105円 ~50万円:250円 ~100万円:487円 |

| NISA口座内の手数料 | 無料 |

| 外国株式の取り扱い | アメリカ、中国、 シンガポール、タイ マレーシア、インドネシア |

| 投資信託の取り扱い | 有 |

おすすめポイント

・楽天のポイントが貯まりやすくなる

・楽天ポイントが投資に使える

・楽天銀行との紐付け設定で、楽天銀行の預金金利が0.1%になる(一般的な銀行の100倍)

・会社四季報が無料で見れる(四季報の公式WEBサイトだと1ヶ月1,080円)

・四季報先取り情報が無料で見れる

②SBI証券

| 1回の約定にかかる手数料 | ~5万円:50円

~10万円:90円 ~20万円:105円 ~50万円:250円 ~100万円:487円 |

| NISA口座内の手数料 | 無料 |

| 外国株式の取り扱い | アメリカ、中国、韓国、

ロシア、ベトナム、 シンガポール、タイ、 マレーシア、インドネシア |

| 投資信託の取り扱い | 有 |

おすすめポイント

・外国株式の取り扱い国が多い

・四季報先取り情報が無料で見れる

③松井証券

| 1回の約定にかかる手数料 | ~50万円:無料

~100万円:1,000円 ※1回ごとの手数料設定無、 1日の定額制のみ |

| NISA口座内の手数料 | 無料 |

| 外国株式の取り扱い | 無 |

| 投資信託の取り扱い | 有 |

おすすめポイント

・外国株式の取り扱い国が多い

・QUICKリサーチネット(企業の業績情報など)を無料で利用できる(SBI証券と楽天証券でも利用可だが有料)

・ネットストックハイスピードというツールが利用できる(上級者向け)

![]()

④マネックス証券

| 1回の約定にかかる手数料 | ~10万円:100円

~20万円:180円 ~30万円:250円 ~40万円:350円 ~50万円:450円 ~100万円:1,000円(成行)、 1,500円(指値) ※スマホで購入の場合、 50万円以上で約定金額の 0.1%の手数料がかかります |

| NISA口座内の手数料 | 無料 |

| 外国株式の取り扱い | アメリカ、中国 |

| 投資信託の取り扱い | 有 |

おすすめポイント

・外国株式の購入方法が簡単

・アメリカ株式の種類が、外の3つの証券会社よりかなり多い(3,000銘柄以上)

・会社四季報が無料で見れる(四季報の公式WEBサイトだと1ヶ月1,080円)

つみたてNISAの基本的なルール

口座開設について

- NISA口座は、1人1口座に限り開設可能。

- つみたてNISAか一般NISAを選択する必要があり、併用不可。

- 年単位であれば、つみたてNISAと一般NISAを変更することも可能。(変更しようとする年の前年の10月から12月の間に、変更の手続きを完了する必要あり)

非課税投資枠について

- つみたてNISAで購入できる金額(非課税投資枠)の年間上限である40万円分の枠を使い切らなかった場合、翌年以降に余った分の枠の繰り越しは不可。

窓口担当者HANAさん

窓口担当者HANAさん投資可能期間には20年間と期限があることから、毎年40万円の枠を使い切ることが、より多くの“税金のかからない利益”を作っていく上では重要です。

まとめ:つみたてNISAは投資初心者にもオススメの投資!

つみたてNISAは、投資で得た利益に税金がかからないという優れた制度です。

購入できる商品も比較的リスクの低い商品が多く、また、一度買ってしまえばほとんどメンテナンスが必要ないので、初心者にも優しいシステムです。

銀行に預けているだけではもったいない!

この機会に、ぜひ初めて見てください。

![]()

![]()

コメント